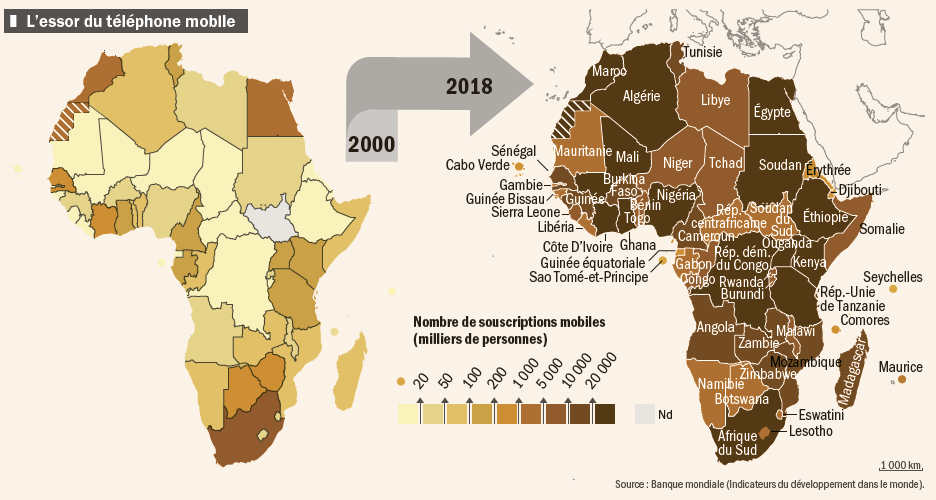

En l’espace de deux décennies, l’Afrique a connu la seconde plus forte progression du nombre d’abonnements à la téléphonie mobile, juste derrière l’Asie du Sud. Une révolution technologique aux impacts multiples, comme le détaille, carte et graphique inédits à l’appui, « l’Atlas de l’Afrique AFD », en librairie depuis le 26 août.

Alors que, dans le reste du monde, la téléphonie mobile a progressivement supplanté la téléphonie fixe, elle s’est imposée d’emblée comme la principale technologie de communication en Afrique. Entre 2008 et 2018, le nombre d’abonnements cellulaires a bondi de 180 % sur le continent, ce qui correspond à la deuxième dynamique d’adoption la plus rapide au monde après l’Asie du Sud, où ce nombre d’abonnement a augmenté de 213 % sur la même période. En Afrique, pour 100 habitants, 83 abonnements sont ainsi actifs en moyenne.

Le saut technologique est tel qu’il a rendu la téléphonie fixe obsolète avant même qu’elle ne puisse s’implanter, hormis de manière embryonnaire en Afrique du Nord. La technologie mobile sied mieux au contexte africain, car la solution numérique résout bon nombre des contraintes matérielles qui entravent le développement des réseaux fixes, tels que le manque d’infrastructures filaires et la nature changeante et informelle des zones d’habitation.

Le compte mobile, outil de bancarisation massive

L’essor de la téléphonie mobile a aussi révolutionné l’accès aux services bancaires. Le développement de la banque traditionnelle bute en effet sur la faiblesse des revenus et sur une pénétration limitée du territoire par les réseaux bancaires, avec en moyenne 5 succursales pour 100 000 habitants – contre 10 en Asie du Sud par exemple. La création des comptes de paiement sur téléphone portable – assimilables à des comptes bancaires – a totalement rebattu les cartes de l’inclusion financière.

Apparue au Kenya à la fin des années 2000, cette technologie dématérialisée s’est largement répandue sur l’ensemble du continent, où le nombre d’utilisateurs – 395 millions en Afrique subsaharienne en 2018 – est, en moyenne, douze fois plus élevé qu’ailleurs dans le monde. Cette révolution numérique s’est traduite par une progression rapide de la part de la population ayant accès à un compte bancaire, de 17 % en 2011 à 38,3 % en 2017.

Du transfert d’argent aux services bancaires : la structuration du mobile banking en Afrique

L’Afrique n’a pas fini de décliner les usages possibles de cette nouvelle technologie bancaire. Ce sont initialement les paiements et les transferts de compte à compte qui en ont constitué la première utilisation, en contrepartie d’un paiement de quelques centimes d’euros. La technologie permet en effet de garder une preuve des paiements effectués, et ainsi de les sécuriser.

Les migrants urbains y voient un moyen simple pour envoyer de l’argent aux membres de leur famille restés au village, sans avoir à faire voyager l’argent liquide sur des centaines de kilomètres. Les services financiers proposés aux détenteurs d’un compte mobile se diversifient maintenant rapidement sous la forme de produits plus complexes, comme les transferts internationaux, l’emploi, les microcrédits ou les assurances.

Des gouvernements commencent à s’intéresser aux possibles utilisations du mobile banking comme outil de collecte d’impôts ou pour limiter le risque de corruption. Sur ce sujet comme sur d’autres, c’est aujourd’hui l’Afrique qui inspire le monde.

L’analyse de Jean-Pierre Barral, directeur du département Transition énergétique et numérique à l’AFD :

« La révolution du mobile en Afrique et l’essor du mobile banking ont entraîné une dynamique d’innovation particulièrement intéressante. La possibilité de payer à distance une prestation permet de diminuer les coûts de collecte et d’intermédiation et a révolutionné l’accès à de nombreux services, en particulier en milieu rural.

Ainsi, l’essor des kits solaires individuels, d’abord en Afrique de l’Est et maintenant en Afrique de l’Ouest, n’aurait pas été possible sans le télépaiement d’un loyer mensuel à partir d’un compte mobile. La technologie se met aussi au service de politiques d’accès à l’énergie pour les plus pauvres : le gouvernement togolais a par exemple mis en place le chèque CIZO, en abondant un compte mobile, payable uniquement auprès des fournisseurs de kits solaires.

Dans le monde rural, le mobile a aussi permis de connecter des agriculteurs enclavés en leur donnant accès à des groupes de pairs pour partager expérience et recommandations, mais aussi à des prestations payantes au prix du marché et des conseils.

Le groupe AFD accompagne cette dynamique d’innovation en appuyant des entrepreneurs, des incubateurs et des start-up à travers l’initiative Digital Africa. Nous finançons également des infrastructures d’accès à la téléphonie mobile, car le monde rural, particulièrement en Afrique de l’Ouest, n’est pas encore couvert par la 2G, nécessaire au mobile banking, et encore moins par la 3G… »

Pour aller plus loin :

Atlas de l’Afrique AFD, Pour un autre regard sur le continent africain, éditions Armand Colin, 25 euros.

![]()

CC BY – SA wrcomms